疫情下美國闊葉木市場風險研判及應對

發布日期:2022-04-24 瀏覽次數:2845

巧婦難為無米之炊,木材原料是家居企業需要把握的關鍵點之一,對于這個生產要素,企業既熟悉又陌生,熟悉是每天與之打交道,陌生是它品類繁多,個性不同,不清楚它的供應環節和供應規律。

壓力在2022年的春天因為疫情而放大,市場疑云重重。現將我所了解美國闊葉木行業情況,做一個分析,供各位參考。

我將從以下四個方面闡述:一、美國闊葉木介紹及供應規律;二、疫情和貿易沖突雙重影響下美國木材的相關情況(1、美國木材供應及出口變化;2、國際物流;3、美國木材本土需求);三、國內相關產業現狀及近期物流狀況;四、進口木材貿易風險及應對建議。

一、美國闊葉木介紹及供應規律

北美地區擁有22種闊葉木商用樹種。中國市場比較常見的有以下十數種,從顏色和紋理上大抵可做如下分類:

淺色木材有楓木、白蠟、美國鵝掌楸(又稱黃楊);中間色的有櫻桃木、橡木和赤楊;深色的有黑胡桃、榆木等;刨光紋理特別明顯的有白蠟、榆木、孔雀木;紋理比較明顯的有橡木,美國鵝掌楸;紋理不明顯的有椴木,白楊木等。

市場上說的闊葉木,硬木,北美材實際就是以上這些木材的統稱。方便起見,下稱闊葉木。

很多人有一個擔心“這些木材會越來越少嗎?會有砍伐完的一天嗎?”

市場上的闊葉木主要出自加拿大和美國,這兩個國家同時擁有針葉林和闊葉林,加拿大商用材以針葉軟木為主,美國則是闊葉硬木更具優勢。

加拿大總共擁有3.48億公頃林地,1.69億公頃第三方認證林地即可商業采伐的林地。以2017年為例,1500萬公頃毀于蟲害,337萬公頃毀于森林大火,真正被商業砍伐的只有區區76萬公頃。

(圖片來源:FurnitureToday今日家居-公眾號,侵刪)

美國有3.1億公頃林地,2.11億公頃生產性林地,38個州有闊葉木資源,過去的50年這個國家的闊葉木資源翻了一番。

美國70%林地為私人所有,90%的木材出自私人林地,美國的木材主要由這1000萬左右的家庭林場供應,這一重要特點,在很大程度上影響美國木材的供應。

行業統計數據:針葉軟木的增長和采伐比是1.9:1,即砍1個立方米的同時有1.9個立方米長出來;闊葉硬木的增長和采伐比是2.4:1,即砍1個立方米的同時有2.4個立方米長出來。

商用木材的采伐有限且受控,大量的樹木在森林深處默默生長自然死亡,化作春泥!了解以上數據和信息,我們便不再有“這些木材會不會被砍完”的疑慮了。

近年來進口木材價格飛漲暴跌,有的還會斷貨。這與它的供應規律和供需兩端的現狀密切相關。

(圖片來源:FurnitureToday今日家居-公眾號,侵刪)

美國林場私有化程度極高,稍有些規模的鋸木廠需要向上百個這樣的家庭林場購買原木,這些家庭林場以傳統方式運營著,對外界的干涉容忍度低。

在美國,林場擁有者的權利受到高度保護,鋸木廠和這些私人林場互相依存,林產品的特殊性,決定了如果價格不合理,林場主可以選擇不去砍伐它,短期內任其生長,蓄積量還在持續增加著。

北美闊葉木到中國經砍伐、加工、烘干和運輸,3到6個月為一個周期,有些材種烘干時間短周期更短,如黃楊;厚板烘干時間長周期也會更長。

理論上講,目前國內在售這些品種,如有短缺均是暫時性的,3到6個月都是可以緩解的。

二、疫情和貿易沖突雙重影響下美國木材的相關情況

1、美國木材供應及出口變化

(1)美國木材產能降低影響供需關系

美國出口量最大的是闊葉木,在這些年與中國的貿易摩擦中,特別是前年的貿易戰影響下,產能不斷縮減。

2021年至今,北美伐木工人手不足,原木斷斷續續供需不穩。伐木工作辛苦,疫情期間美國**提供了各種救濟補助金,導致伐木工人短缺,原木供應量低于往年同期水平。

2022年三月到來雪開始融化,森林土壤解凍,天氣開始多雨,雨水季導致森林松軟泥濘不堪,伐木機,拖車無法進入,三天打魚兩天曬網,伐木作業非常不正常。過去兩周天天雨雪,很多林區伐木基本停止。

以上各種因素導致美國工廠大幅度降低了產量,并在此基礎上進一步降低了對中國的出口,當然這也是跟中國市場萎縮有關。

美國供應商一直在尋求開發其他國家的市場,并有所成效,另一方面美國國內的房地產市場火熱,木材消費也隨之增加。

美國人在木材出口上不再像之前那樣依賴中國市場,中美供需聯動性不強。這就出現雖然中國需求下降,美國的賣價不降反升,導致中國現貨市場價格居高不下的,并繼續上漲。

(2)美國木材對外出口變化

與2020年的出口量相比2021年,美國硬木鋸材的出口增長了9%,達到3.35 百萬立方米(1.42 10億板英尺 ),高于新冠疫情前的2019年的出口量。

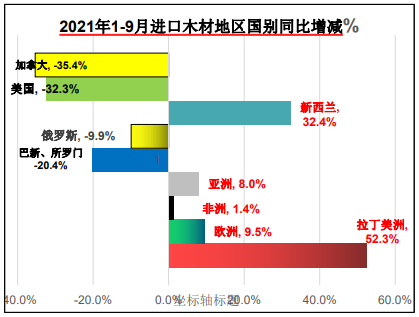

美國硬木鋸材的出口仍高度集中4個國家——中國、加拿大、越南和墨西哥,這四個國家占到2021美國闊葉木全部出貨量的75%,只是略低于2020年(占80%)。

2021年向這些主要市場的出貨量增長最多的是加拿大和墨西哥,而下降量最多的則是中國和越南。

(圖片來源:FurnitureToday今日家居眾號,侵刪)-公

向中國的出貨量下降了11%。2017年出口中國達到貿易戰前的峰值,占美國全部硬木鋸材出口的54%。

2021年這個比例下降至33%,其中向中國的出貨量是自2011年以來最低的。墨西哥和加拿大以及歐洲地區有了很大的提高。

在這樣的前提下,北美木材在中國的份額逐年縮小(2016年21.2%,2017年19.2%,2018年16.7%,2019年13.2%,2020年10.4%,2021年1-9月8.9%)。

(3)國際物流的變化

這里所說的國際物流分兩段,一段是從美國鋸木廠到美國港口的內陸卡車運輸;第二段是從美國港口到中國港口的海上運輸。

內陸卡車運輸現在尤為緊缺,卡車司機缺,拖車缺,貨柜缺;卡車運費比上月運費增加400-600美元/車次, 貨物積壓訂單未交付,貨款就無法及時收回,導致整個運營流通環節不暢。

(圖片來源:FurnitureToday今日家居-公眾號,侵刪)

海運的問題是這兩年進出口關注的焦點,總的來說中國去美國的一柜難求,一位難求,運費天價,導致貨運公司不愿在美國港口多逗留,時間就是金錢。導致運力下降,貨物發不出,中國預計該到的木材到不了。

波士頓港已停止好幾月,估計本月中下旬能恢復通港,港口積壓了很多集裝箱。

紐約港,作為東岸北部最大港口,港口船只排隊等候卸船,卡車運力嚴重不足,卡車司機月薪超過2.5萬美元,人力依舊嚴重缺乏。

巴爾的摩港擁堵、芝加哥嚴重擁堵,停止接受集裝箱一段時間了。

西岸洛杉磯港口,經歷了134年來,最繁忙的新年,已是超負荷運作。

這周陸續收到海運費漲價通知,從紐約到國內主港某司上調350美元/柜子,底特律,諾福克,哥倫布,芝加哥,堪薩斯城,運費也上調,前面預定艙價格以實際出貨時間價格為準。辛辛那提居然上漲450美元一個柜子。

到了國內,以上海為例,外高橋和洋山港,最近因為疫情防控,很多貨柜無法按時送達,無法按時報關提貨(文件無法投遞,查驗,港口擁堵種種原因不一而足),可以放行的貨柜沒有倉庫可接受,上海周邊城市嚴陣以待,上海本地合乎防疫要求的庫位稀缺。

中國進口商每天在損失大量的滯港滯箱的費用,雪上加霜。

這些將導致進入中國的美國木材成本進一步增加。

(4)美國木材的本土和國際需求

在美國木材供應及出口變化里談到美國本土使用木材的量激增,這與其房地產市場火爆有關。

美國房地產到底如何?背后邏輯是什么?也一并做一些解讀:

美國自2020年疫情爆發以來,國內需求旺盛。主因源于美國開啟印錢,較低的銀行貸款利率。

還有就是美國新開工住宅市場(看新建住宅開工率)在逐步走出自2008年經濟危機以來10年的低谷期,處于逐年上升階段(預計美房地產將走上多年繁榮之路),存量可售房屋庫存低。

加上疫情的背后助力,居家辦公模式刺激著房屋銷售(異地置業),并且背后有美國較為優秀的人口結構在支撐(2021年 美國30-31歲段人口比例處于人口年齡結構比例的最高位,適齡適婚人口多)。

并且除了繁榮的新建住宅市場外,超過半數的美國房屋年齡超過40年,改善需求較好,預計房屋改善修葺費用支出將持續保持高位。

房價上漲,房屋凈值的迅速增加也刺激著改善類的需求(利用房價上漲凈值再從銀行貸出現金使用)。以下圖表供參考。

另,與美國臨近的加拿大和墨西哥這幾年的需求量也在不斷增加。

三、國內與美國木材相關產業現狀及近期物流狀況

中國的進口美國木材貿易商,近三年規模逐步下降到原來一半,利潤空間進一步壓縮,在與美供應商的貿易往來中,鮮有主動權,一直處于賣方市場。

使用美國木材的家居企業,因為美國木材的價格波動,特別是近一年多的價格上漲,以及各項生產資料的上漲,家居類產品終端價格漲不上來,也在進一步壓縮利潤空間。

近期國內物流因為疫情防控異常吃緊。上海周邊企業很多木材原料短缺。

上海從3月中旬疫情爆發以來,從上海發往外地的貨運政策一直在變動,最新消息上海4月1日開始分區域封閉管理,木材類物流基本停運。

(圖片來源:FurnitureToday今日家居-公眾號,侵刪)

目前各地政策有所不同,基本是工廠自己向所在地**報備來送貨司機車輛的信息,等待審批,運輸費用幾乎是平時的翻番乃至數倍。

四、進口木材貿易風險及應對建議

目前木材國際貿易企業的風險是:國外價格居高不下,供需兩難,交貨期無法保證,國內需求在不斷降低。疫情下,物流管控,需求進一步被壓縮,現金流吃緊。

國際局勢不穩定,黑天鵝頻出,貨源不能保證和價格波動較大,需要考慮的因素更加復雜,國際貿易企業很難做長久計劃,信心不足。

用材企業,面臨可選擇少,成本增加的風險。

作為從業者,希望這個行業持續健康發展,好的經營環境至關重要。

1、**進一步出臺鼓勵政策,對受疫情,和貿易戰影響的企業更多扶持;包括稅收及銀行資金上的支持;這個需要深入了解行業企業的難處需求,對癥下藥;

2、**部門或者行業協會,幫助企業尋找新的其他國家木材供應商;重視促進國內供需兩方的有效對接,增效提質,打破區域壁壘;

3、利用行業協會,建立企業互助。急需木材因為運輸發不了的用材企業,可以同區域的兄弟企業互相拆借度過眼前難關,或者跨區域采購;

4、這些年與美國關系復雜敏感,希望每逢風云變幻時,多做預警,組織行業專家**部門與企業對接,提高認識,重視學習,合理避險;

5、眼前如何讓物流在疫情下安全通暢的運行,保證產品出,原材料進,是當務之急。建議家居企業集中的地方**,點對點,由符合規定,安全規范的供應商,專車專人對接急需原材料的企業,打通疫情下的企業生存的血脈通道。

五、文章的最后

雖然我們與疫情已經共度兩年多,但疫情的變化仍然對我國經濟較為強烈的影響。

可以看到,國內疫情新增確診的多少以及擴散的范圍與經濟強弱的波動相關性非常強。我國目前采取“動態清零”的防疫措施,疫情一出現,該地區大部分產業處于停滯狀態,一旦疫情在全國多個地區擴散, 將會對整體經濟產生較大影響。

回望,2021年一季度和三季度,實際 GDP 增速相對較低, 1-2 月, 7-8 月,兩次經濟增速的回落都有疫情的影響。

今年的經濟社會發展主要預期目標是國內生產總值增長5.5%左右,新增就業1100萬人,城鎮調查失業率5.5%以內。

進入3月以來中國疫情出現反彈,點多,面廣,頻發。深圳上海兩大經濟中心先后采取區域封鎖措施。18個省份相繼再3月20日后收到停工停產政策影響,導致供應,需求,物流和倉儲等方面受不同長度影響。

單純從疫情角度看,不禁要為5.5的GDP發展目標捏把汗,但考慮到中國經濟的強大韌性,和政策效果的漸漸顯現,參考2021年的情況,中國經濟穩是能住底線實現預期目標的。

首先政策面靠前發力,并持續延長發力時間為經濟托底提供政策支持;其次貨幣層面會注入更大流動性,對沖疫情和美元加息造成的影響,刺激需求和增強流動性!

疫情得到控制后,我們木材行業民營企業應該謹慎樂觀,做好準備,抓住屬于我們木材行業的機會。

每一粒熬過寒冬的種子都有一個關于春天的夢想!

這是一段注定不平凡的旅程,一路荊棘的艱難跋涉之后,此時信心比金子還要寶貴!

注:文中部分圖表及數據引自中國木材與木制品流通協會首席專家朱光前先生《當前中國進口闊葉木市場概要及應用》。

(文章來源:FurnitureToday今日家居-公眾號,侵刪)